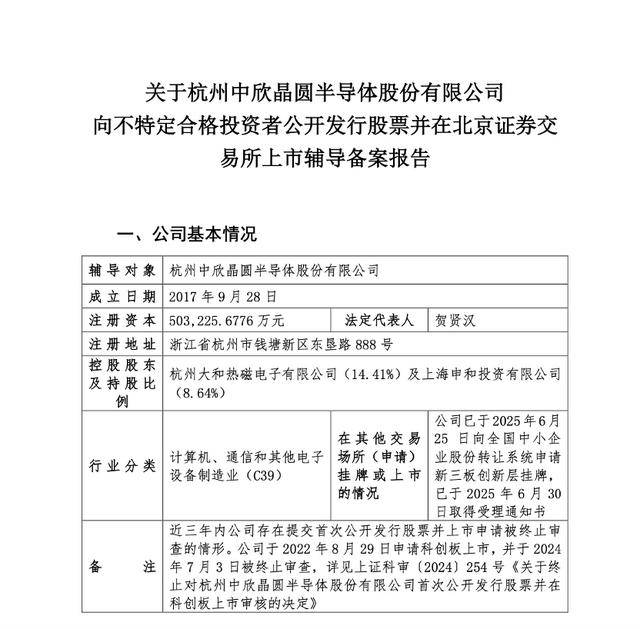

中欣晶圆主营业务为半导体硅片的研发、生产和销售,产品涵盖4英寸至12英寸的抛光片及外延片。其抛光片是生产存储芯片、模拟芯片、射频前端芯片等半导体产品的关键基础材料;外延片则主要用于制作逻辑芯片和分立器件。

系台积电等供应商

据其公开转让说明书披露,该公司近年营业收入保持一定规模,2023年及2024年分别实现营业收入13.35亿元和12.60亿元。然而,其同期扣除非经常性损益后的净利润均为负值,分别亏损9.31亿元和7.29亿元。

客户方面,中欣晶圆前五大客户的销售金额占各期营业收入的比重分别为60.43%和52.03%,对主要客户营业收入占比较高。

具体来看,该公司已成功进入全球主流半导体供应链,国内晶圆制造龙头如长江存储、合肥长鑫、华虹半导体等已与中欣晶圆建立合作,并进入台积电、环球晶圆的供应商体系。同时中欣晶圆还斩获了Infineon、Onsemi、Toshiba等国际厂商的订单。

在研发与产能布局上,该公司2025年6月实现了丽水12英寸抛光片产线的正式通线。该产线首期产能预计为每月15万片,计划于年底前释放,未来两年将逐步提升至每月50万片。

股权结构方面,该公司无实际控制人,其主要股东包括杭州热磁、嘉善嘉和、上海申和等,分别持股14.4071%,9.4899%,8.6442%。长飞光纤、共青城兴橙、杭州国改、嘉兴临智、嘉兴安越、中微公司、宁波富乐华等机构位列公司前十名股东。

据公开资料显示,该公司董事长贺贤汉于1991年、1993年相继毕业于日本早稻田大学(房地产专业)和日本大学(经济学专业)获得双硕士学位。现任日本磁性技术控股股份有限公司代表取缔役社长、Ferrotec(中国)董事局主席兼CEO、杭州大和热磁电子有限公司董事长,上海申和投资有限公司、杭州中欣晶圆半导体股份有限公司、杭州博日科技有限公司等公司的董事长。

冲击科创板未果后转战北交所

在此次申报北交所之前,中欣晶圆曾尝试于科创板上市。该公司科创板上市申请于2022年8月29日获得受理,计划募资54.7亿元,重点用于全尺寸生产线升级、研发中心建设及补充流动资金。在其近两年的审核周期中,该公司三次回复上交所问询,但最终因财务资料更新问题,于2024年7月3日被终止审查。

而后,中欣晶圆于2025年6月25日向全国中小企业股份转让系统申请新三板创新层挂牌,于2025年6月30日取得受理通知书,为北交所上市奠定了基础。

《全国中小企业股份转让系统分层管理办法》第十一条第三项条件标准规定:“最近两年研发投入不低于2500万元, 完成挂牌同时定向发行普通股后,融资金额不低于4000万元(不含以非现金资产认购的部分),且公司股票市值不低于3亿元”。

根据其披露,该公司选择依据研发投入、融资额度及市值等标准进入创新层。

中欣晶圆2023年和2024年研发费用分别为1.36亿元和1.73亿元,累计超过2.5亿元的要求;其挂牌同时定向发行融资金额预计不低于4000万元;最近一轮增资投后估值约为151亿元,符合相关市值要求。

融资历程方面,中欣晶圆于2020年11月完成近40亿元A轮融资,投资方包括大和热磁、中微公司、临芯投资等25家企业。

2021年9月,中欣晶圆完成33亿元B轮融资,浙江省国有资本、临芯投资联合领投,国投创益、浙江省财务开发公司、建银国际、中小企业发展基金、青岛民芯、上海国盛资本、杭州钱塘产业投资基金、中国信达资产、中金浦成、交银国际等知名机构跟投,老股东长飞光纤、中金资本、上海自贸区股权基金、东证资本等追加投资。同年12月28日,鼎量兴子对中欣晶圆进行了战略融资。

近年来,全球芯片需求上升推动半导体晶圆厂产能持续扩张。据市场预测,2025年全球晶圆厂产能将达3370万片/月(以8英寸晶圆当量计算),较2024年的3150万片/月实现稳步增长。2024年,全球12英寸硅片每月出货量为686万片,面积占比达76.4%。尽管当年硅片销售收入降至113亿美元,但预计2025年将迎来约20%的强劲复苏。

中欣晶圆原总经理郭建岳曾认为,硅片出货量在经历2024年6.6%的负增长后,预计将于2025年恢复正增长,并有望在2027年达到出货量高点。

(科创板日报记者 王楚凡)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏