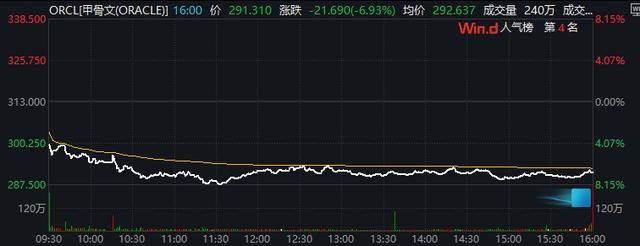

本周四,在拉斯维加斯举行的甲骨文AI World大会上,甲骨文大幅上调了对长期业绩的指引目标。然而,与一年前首次公布这些目标、以及上个月公布包含惊人业绩的财报时不同的是,投资者这一回对于甲骨文画出的“大饼”却似乎无动于衷——本周五,甲骨文股价反而大跌了近7%,创下今年1月以来最差单日表现,也成为当日标普500指数中跌幅最大的股票之一……

股价走势表明,投资者在周四的演示中似乎听到了他们不喜欢的内容——尽管甲骨文高管们在演讲中分享了2030财年的收入和每股收益目标,分别高达2250亿美元和21美元,均预示着本十年剩余时间将实现大幅增长。

根据甲骨文周四在面向金融分析师的推介会上表示,其人工智能基础设施业务(通过出租甲骨文数据中心内人工智能芯片的计算能力)的毛利率,到2030年将达到30%至40%区间。这显然是为了回应此前一周科技媒体The Information报道称“甲骨文过去五个季度GPU租赁业务的毛利率仅为16%左右”的说法,当时这一毛利率数字曾引发市场对其AI业务盈利能力的担忧。

根据甲骨文周四在面向金融分析师的推介会上表示,其人工智能基础设施业务(通过出租甲骨文数据中心内人工智能芯片的计算能力)的毛利率,到2030年将达到30%至40%区间。这显然是为了回应此前一周科技媒体The Information报道称“甲骨文过去五个季度GPU租赁业务的毛利率仅为16%左右”的说法,当时这一毛利率数字曾引发市场对其AI业务盈利能力的担忧。

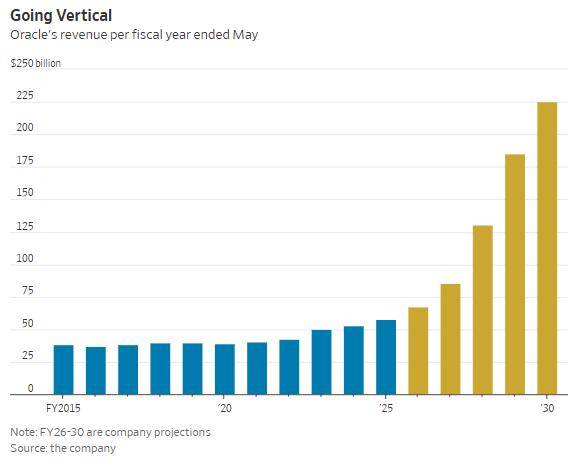

该公司还将2030财年云基础设施收入预测从最新财报中已属雄心勃勃的1440亿美元上调至1660亿美元,总营收预计将达到2250亿美元,对应年复合增长逾31%,调整后每股收益(EPS)目标为21美元。

该公司还将2030财年云基础设施收入预测从最新财报中已属雄心勃勃的1440亿美元上调至1660亿美元,总营收预计将达到2250亿美元,对应年复合增长逾31%,调整后每股收益(EPS)目标为21美元。

甲骨文的长期目标意味着未来五年其营收年复合增长率将略超30%。据标普全球市场情报数据显示,这家已成立48年的企业自90年代以来从未实现过如此增速。

甲骨文的长期目标意味着未来五年其营收年复合增长率将略超30%。据标普全球市场情报数据显示,这家已成立48年的企业自90年代以来从未实现过如此增速。

毫无疑问,上述数字很美好。然而,华尔街分析师周五却刻意强调了甲骨文宏伟目标背后的一些问题——例如,甲骨文未提及的是,如何为实现如此回报所需的大规模网络扩建提供资金。

甲骨文在9月底意外启动180亿美元投资级债券发行时,其股价就曾一度承压。

饼很美好,钱从哪来?

德意志银行分析师表示,一些投资者可能更希望获得更多关于该公司资本支出计划的信息。

杰富瑞分析师Brent Thill也表示,甲骨文没有披露其资本支出预测,因此有关其满足客户预期的人工智能需求的成本问题,尚未得到解答。

Thill指出,“资本支出往往需要与云基础设施收入增长同步,这引发了人们对甲骨文支持此次扩张的融资方案的担忧。”

摩根大通分析师Mark Murphy指出,甲骨文2030年营收目标虽令人瞩目,但显示新签约或扩容合同带来的收入增速将在本十年末放缓。

Murphy同时提醒投资者警惕甲骨文目标设定过高的预期:“总体而言,我们感受到投资者在权衡令人印象深刻的财务指引。此外还有一种担忧情绪——该指引可能为未来五年设定了极高门槛,而软件公司整体执行4-5年期指引框架的过往记录并不理想。”

无论如何,支撑AI工作负载首先需要英伟达和AMD等公司提供的昂贵芯片,以及在数据中心运行这些芯片的配套组件。在截至今年5月的最新财年中,甲骨文的资本支出首次超过了运营现金流,创下1990年以来之最。

这可能还只是开始。据Visible Alpha的共识预测,华尔街预计甲骨文未来三个财年将持续出现负自由现金流,到2028财年末累计现金消耗将近290亿美元。在周四甲骨文会议后的报告中,Stifel分析师Brad Reback指出,即便“向资本支出主导的商业模式转型改变了当前利润率结构”,投资者仍需确认甲骨文能否实现强劲盈利增长。

一些业内人士表示,人工智能领域眼下可能亟需冷静——仅过去一个月,OpenAI、Meta、英伟达、AMD、博通和Arm Holdings等公司已经以令人眼花缭乱的节奏发布了大量公告。其中许多计划很大程度上取决于OpenAI能否将其年收入从目前的130亿美元大幅提升。

而甲骨文能否兑现其宏伟营收预期,不仅取决于OpenAI和马斯克旗下xAI等客户的增长,更取决于其自身网络扩容能力——这绝非易事,且成本高昂。

摩根士丹利债务分析师在上月报告中预测,这家软件巨头公司接下来可能将迎来“新债券发行量的大幅增长”。该行分析师指出,即便上月已发行180亿美元债券,也仅能满足该公司至2028年现金需求约四分之一。

毫无疑问,甲骨文拥有悠久的业绩支撑——该公司历经多次科技行业繁荣与衰退周期,往往能从中更加强大。但其历史上还从未连续四年持续烧钱。若人工智能热潮的耀眼光环逐渐褪色,仅凭甲骨文对火热增长勾勒的大饼,或许并无法支撑其股价持续上涨。

(财联社 潇湘)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏