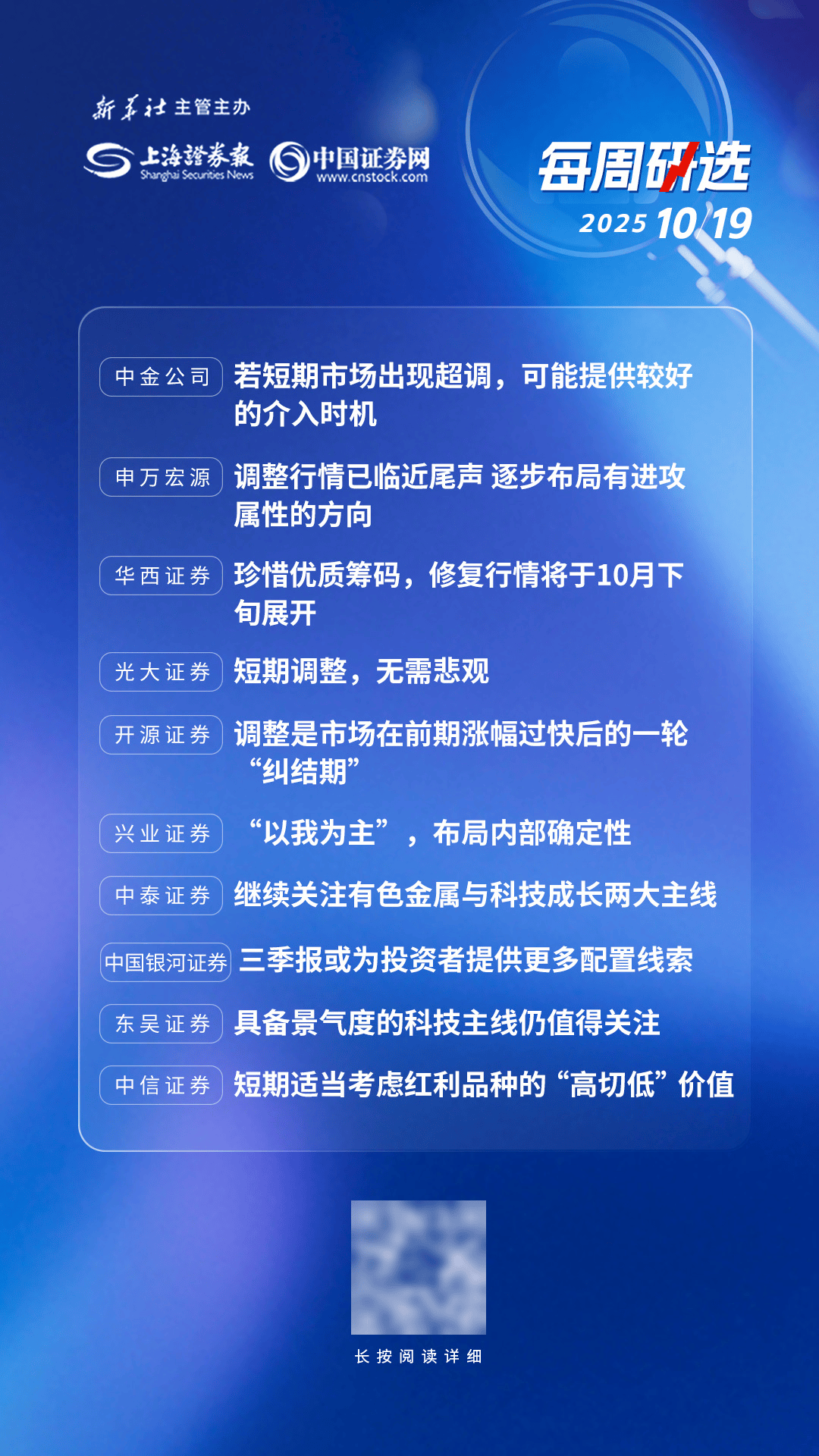

中金公司:若短期市场出现超调,可能提供较好的介入时机

A股短线调整期可能仍未结束,但不改去年“924”以来的震荡上行趋势。8月底至今A股呈调整态势,主要指数窄幅震荡。主要原因在于前期成交过快上涨后,外部环境变化对市场风险偏好带来影响。但往后看,短期波折不影响A股中长期走势,若短期市场出现超调,可能提供较好的介入时机。

申万宏源:调整行情已临近尾声 逐步布局有进攻属性的方向

从短期性价比来看,A股整体赚钱效应已回落至中低位,意味着调整已接近尾声。同时,海外因素扰动已趋于缓和,短期调整后,四季度科技板块仍有望引领行情进一步突破。鉴于调整行情已临近尾声,建议投资者开始逐步布局有进攻属性的方向,重点关注海外算力链,以及以新能源为代表的先进制造等高弹性方向。

华西证券:珍惜优质筹码,修复行情将于10月下旬展开

与4月7日各行业和风格指数普跌不同,十月以来的本轮市场调整更多体现为资金高低切换。当前,融资资金和ETF资金整体仍处于净流入态势,体现出股市微观流动性仍较充裕。此外,资本市场“稳市机制”建设和投资者回报制度完善是本轮行情区别于以往的最大特征,也是A股持续上行的制度基石。当前中国资产整体不贵,珍惜优质筹码,短暂颠簸后,A股修复行情将于10月下旬缓慢展开。

光大证券:短期调整,无需悲观

近期A股市场波动加大,主要与估值偏高及外部不确定性增加有关。历史经验来看,一轮上涨行情开启后的第60至80个交易日,市场走势通常较为震荡;而阶段性回调低点通常出现在第90个交易日附近,随后重新开启上涨。当前市场开启回调的时间点符合历史规律,大方向仍处在上行趋势中,不过短期或进入宽幅震荡阶段。

开源证券:调整是市场在前期涨幅过快后的一轮“纠结期”

本轮行情的核心驱动力是国内中微观层面的积极信号频现,包括中央汇金增持,政策对资本市场的支持,科技产业创新,增量资金入市等。当前,中国资本市场向好的核心要素并未改变,海外要素的变化仅带来阶段性的波动放大。从上证指数表现来看,近期调整是市场在前期涨幅过快后的一轮“纠结期”,后续仍有望继续实现突破。

兴业证券:“以我为主”,布局内部确定性

往后看,海外因素扰动影响最大的时刻正在过去,而内部积极催化因素逐步增多。在这一背景下,后续应对思路仍是“以我为主”,布局内部的确定性,景气度和产业趋势仍是核心。当前“估值低、业绩优”的行业主要包括新消费(乳制品、教育、饰品、宠物经济)、化工(农化制品、化学原料)、钢铁、券商保险、医疗服务、计算机设备、摩托车等。

中泰证券:继续关注有色金属与科技成长两大主线

本周市场虽经历缩量调整,但成交量阶段性回落更多体现为资金观望,并非趋势性逆转。建议投资者继续关注有色金属与科技成长两大主线。全球流动性环境边际改善,叠加避险情绪升温,推动稀土等资源品展现出较强韧性。与此同时,科技成长领域虽缩量调整,但中长期投资价值依然突出,半导体、人工智能等科技成长板块龙头可持续关注。

中国银河证券:三季报或为投资者提供更多配置线索

短期来看,外部不确定性因素扰动,叠加部分板块前期涨幅较大,资金情绪趋于谨慎,A股阶段性震荡的概率较大。后续三季报进入集中披露期,或为投资者提供更多配置线索,政策聚焦与业绩确定性较强的板块值得重点关注。

东吴证券:具备景气度的科技主线仍值得关注

对市场依然持乐观态度,A股上行趋势不改。近期市场波动明显增大,成长风格或出现阶段性漂移。虽然周期、消费、红利都存在阶段性机会,但回顾今年以来的行情驱动因素,以消费和地产为主的内需板块更多属于估值驱动,而业绩预期仍未改善。反观科技成长板块,则出现业绩、估值的双重改善,因此后续具备景气和叙事逻辑的科技趋势主线仍值得关注。

中信证券:短期适当考虑红利品种的“高切低”价值

短期可以考虑红利品种的“高切低”价值,关注煤炭、保险、火电、银行、白电等方向。不过红利资产适用于阶段性追求相对收益,其演绎空间和时间都相对有限。A股目前最主要的基本面线索,仍来自于中企全球化过程中海外收入和利润的增长,这是A股行情持续的基础。预计产业链安全和端侧AI或成为贯穿明年的新线索。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏