根据公告,中钨高新与其第二大股东五矿钨业集团有限公司(以下简称“五矿钨业”)签订股权转让协议,拟以约8.2亿元的对价,收购五矿钨业持有的衡阳远景钨业有限责任公司(以下简称“远景钨业”)99.9733%的股权。由于收购方与出让方同属中国五矿集团有限公司实际控制,本次交易构成关联交易。

《每日经济新闻》记者(以下简称“每经记者”)注意到,交易双方选用了资产基础法的评估结果作为定价依据,评估结果约8.2亿元,评估增值约5.2亿元,增值率高达170.27%。其中,截至2025年5月31日,远景钨业“大皂工区采矿权”的账面价值为2139.61万元,而评估机构评定上述采矿权的评估价值约3.5亿元,相较于账面值大涨了约15.5倍。

图片来源:中钨高新公告

标的采矿权评估价值大增超15倍

本次交易中,标的资产的评估增值幅度尤为引人注目。

公告披露,中钨高新聘请了北京中企华资产评估有限责任公司对远景钨业进行评估,评估基准日为2025年5月31日。评估机构采用了收益法和资产基础法两种方法。

在评估基准日,远景钨业的净资产账面价值约3亿元。收益法下的评估结果约8.1亿元,增值率167.25%。而资产基础法下的评估结果约8.2亿元,评估增值约5.2亿元,增值率170.27%。

最终,交易双方选用了资产基础法的评估结果作为定价依据。远景钨业99.9733%股权对应的评估值约8.2亿元,即为本次交易价格。

评估增值率高达170.27%,增值部分从何而来?评估结果汇总表显示,增值主要来源于固定资产和无形资产。

图片来源:中钨高新公告

其中,固定资产账面价值约1.76亿元,评估价值约3.2亿元,增值率81.48%。中钨高新在公告中解释称,评估基准日的建筑行业人工、材料等费用比建设期有较大幅度提高,且企业折旧年限短于评估采用的经济耐用年限等。

每经记者注意到,增值最迅猛的是无形资产。其账面价值仅为4488.03万元,评估价值飙升至约4.2亿元,增值额约3.7亿元,增值率829.43%。

中钨高新公告明确指出,无形资产的大涨“主要系无形资产——矿业权增值”。根据中企华出具的另一份《采矿权评估报告》,截至2025年5月31日,远景钨业“大皂工区采矿权”的账面价值为2139.61万元。

评估机构采用折现现金流量法,评定上述采矿权的评估价值约3.5亿元。相较于2139.61万元的账面值,评估价值大涨了约15.5倍。

对于采矿权评估大涨的原因,中钨高新公告解释称:“在矿山资源较好的情况,折现到评估基准日的现值之和高于采矿权价款。同时近年土地价格上涨,一定程度导致土地使用权评估增值。”

核心资产部分资源尚在“界外”

采矿权评估价值大涨超15倍,其所依据的资源储量情况是关键。

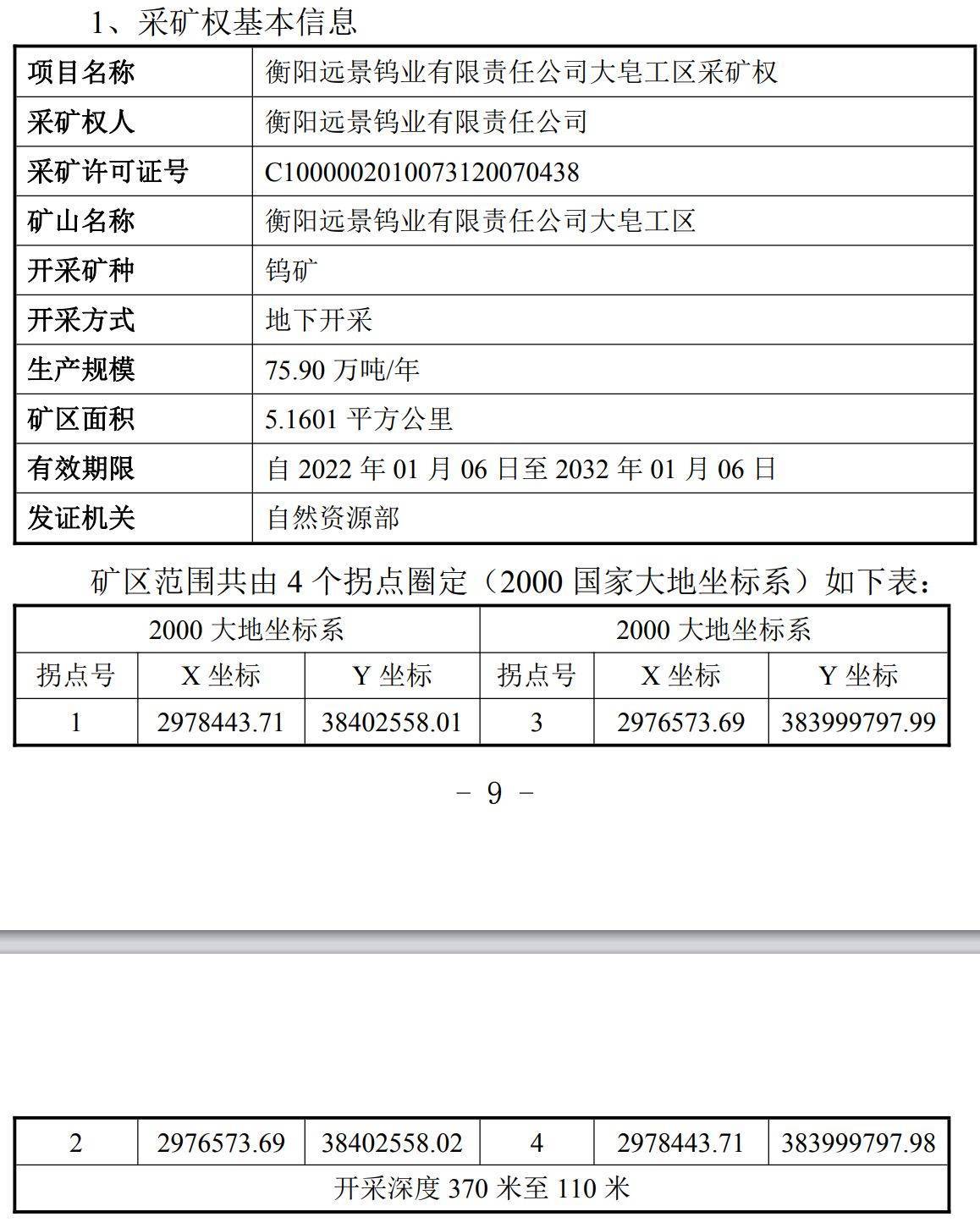

公告显示,远景钨业目前拥有1处采矿权,即“大皂工区采矿权”。该工区由杨林坳矿段和窑木岭矿段组成,位于湖南省衡南县川口办事处川口村,其采矿许可证的有效期限至2032年1月6日。

图片来源:中钨高新公告

上述采矿权许可证载明的“开采深度”为370米至110米。

然而,根据中钨高新公告,此次评估时将对现采矿证采矿标高以下(110米至-50米)资源量一并纳入评估范围,评估范围为上述采矿许可证载明的平面范围内、标高370米至-50米范围内的全部保有资源储量。

中钨高新公告中提到:“评估人员假设未来采矿权人依法申请延伸采矿权深部标高,取得相应采矿权深部资源量的合法开采手续。”

中钨高新解释称,评估方作出此假设的依据是《自然资源部关于进一步完善矿产资源勘查开采登记管理的通知》等文件。根据这些规定,本项目采矿权人对其平面矿区范围内,限采标高下资源量无需招拍挂,可以协议方式直接取得采矿权。

每经记者留意到,远景钨业还存在“界外”资源。

根据公告,截至2025年5月31日,远景钨业保有资源量合计4035.90万吨,钨金属量约15.4万吨。但公告在披露这笔增储量时特别注明,窑木岭矿区保有钨矿矿石量700.10万吨(其中界外130.90万吨),金属量约2.34万吨(其中界外4206.30吨)。

“本次收购标的公司远景钨业目前保有金属量约15.45万吨,年产量约2600吨,该标的公司若注入公司,公司的钨资源自给率将进一步提升,将进一步推动公司对钨产业链的资源整合,提升公司的资产质量和盈利能力。”中钨高新表示。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏